配偶者控除とは、パートで配偶者(妻が多数)の所得が38万円以内なら、家計での大黒柱(夫が多数)の所得から38万円を差し引いて所得税を計算する制度です。「奥さんの面倒を見ている旦那さんの税金を割引しよう。」という考えなのでしょう。

この制度、実は2017年から廃止となる可能性が高いです。現在政府では、妻の年収や働き方によって夫の所得税が決まる配偶者控除を見直し、配偶者の働き方に関係なく、夫婦の収入で所得税が決まる夫婦控除を採用することが検討されています。今回は、配偶者控除の制度が変わっても損をしないための4つのポイントを確認していきましょう。

*画像はイメージです:https://pixta.jp/

①夫婦控除を受けるには、婚姻届けは必ず出そう

現在でも法律上、結婚していないと配偶者控除は受けられません。夫婦控除についてもやはり法律上婚姻していないと適用を受けられないでしょう。夫婦控除はいくらになるかは未定ですが、決定した所得税額から差し引く「税額控除」になる見込みです。税額軽減効果は所得控除より大きいので、夫婦控除を受けられないのは大きな損失! 「2人で家計を支えていこう」と考えているカップルの方は、ぜひ入籍しましょう。

②恒常的に年収130万円以上が見込まれるときは、市区町村役場へ届け出を!

今まで掛け持ち等で年収130万円以上だった人は特に要注意です。これまでは、年金事務所と税務署が連携していなかったため、明らかに年収130万円以上でも配偶者の扶養に入ることができたケースもありました。

ところが今年からは、マイナンバー制度の導入により、妻の収入についてはより厳しく認定されるようになるかも知れません。そうそう多くはないとは思いますが、さかのぼって配偶者控除が適用されない、または社会保険扶養から外される、などの事態は避けたいものです。そのためには、夫は年末調整時に配偶者の所得について正しく会社に申告し、妻は市区町村役場で「国民年金種別変更届」を手続きしましょう。

③配偶者控除が無くなれば「パート年収103万円」の壁もなくなる

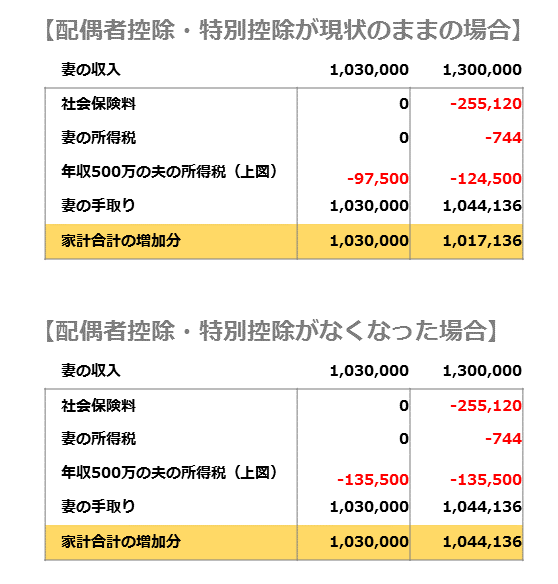

「あまり稼ぐと損しちゃうから。」と、妻が年収103万円以上にならないよう働くことをセーブしてしまい、結果として「妻の就労意欲を削ぐ」という意見もあった配偶者控除。ですが廃止された場合、今後はいくら増税になるのでしょうか? 試算してみました。(*生命保険料控除・医療費控除などは考慮せず。所得税増税分のみ計算)

・妻の年収が103万(所得38万)円未満の場合

夫が年収500万円の場合、まさにこれまで配偶者控除分だった3万8000円が所得税(税率10%で計算)として増税されます。また、夫が年収700万ならこれまで配偶者控除分だった7万6000円分(税率20%で計算)が増税となります。妻の年収が103万未満か103万以上によって、夫の所得税は変わらなくなります。よって妻の年収103万円の所得税の壁はなくなるものと思われます。

妻の所得税や社会保険料は0円なので、収入103万円が全額家計に入ります。夫が高収入なほど、所得税率が高いので、配偶者控除廃止になれば増税額が多くなる仕組みです。

・妻の年収が130万(所得65万)円以上の場合

現在の制度では、妻のパート収入が年130万円だと配偶者特別控除が11万円あります。配偶者特別控除が無くなると、夫年収500万だと夫が1万1000円の増税になります。夫が年収700万円なら夫が2万2000円の増税になります。

妻の所得税は年1000円弱ですが、社会保険の扶養から出るので、国民年金保険料19万5120円(1万6260円×12)、国保料年約6万円(地域により異なる)で計約26万円かかります。

妻の収入が年27万円(年収103万円と比べて)増えても、家計負担が同じくらい増えます。今後も年収130万円の壁には注意した方がいいと思われます。夫の所得税計算で配偶者特別控除が無くなる分、妻が働いた分はそのまま家計増加につながるとはいえ、妻の社会保険料は大きいです。

④「年収106万円の壁」は一部のパートの社会保険の壁として残る

厚生労働省年金局資料によると900万人のパートのうち、社会保険に入るのは25万人とのこと、この一部のパートさんに生じるのが年収106万円の壁です。例えば、月給8万8000(パート年収105万6000)円だと、妻が支払う社会保険料は年約16万円です。夫の配偶者特別控除36万円が無くなると、年収500万円の夫だと3万6000円所得税が増えることとなります。

家計では目先の手取りは夫の扶養(年収103万以内)にとどまるより、低くなりますが、社会保険は生保の役割もあり、将来妻の年金額も増えるのでメリットもあります。

このように、配偶者控除が見直しされると「年収103万円の壁」はなくなるけれど、「社会保険の年収130万円の壁」、「一部のパートの年収106万円の壁」は残るでしょう。会社員・公務員に扶養されている人はライフスタイルに合わせて働くのがベストでしょう。

ちなみに、夫が会社員・公務員などでなく自営業、年金受給者などの場合、元々社会保険において妻は夫の扶養ではないので、妻の年収106万円も、年収130万円も気にする必要がないのは、配偶者控除見直し後も変わらないでしょう。

*著者:拝野洋子/はいの ようこ(社会保険労務士、ファイナンシャル・プランナー 。はいの事務所代表。大手地方銀行入行後、税理士事務所などに勤務し助成金支給申請、損保代理店業務、行政書士補助等を経験。その後電話年金相談員、労働施策アドバイザーなどを経て、主に個人向けマネー記事等を執筆。『All About』で出産育児・給付金ガイド、『ココライン』にて子育て・お金アドバイザー、ほか『Woman money』 、『マネーの達人』などに執筆。Yahoo!Kazok「妊娠出産手続き得するお金チェックリスト」、ダイヤモンド・ザイなどの雑誌で監修。HP「気軽に相談!人と保険とお金の情報テラス」、ブログ「家計にやさしい年金保険講座」)

【画像】イメージです

*freeangle / PIXTA(ピクスタ)

【人気記事】

*もしも交通違反をしたのに反則金も呼出状も無視し続けたら、どんな罪が待っている?

*アイドルグループ解散のきっかけとなった不倫騒動。原因の「小倉優子の夫」を事務所は訴えられる?

*ゴルスタ運営スタッフによるユーザー情報漏えい問題、ユーザーは運営元に損害請求することは可能か?